Все большее распространение среди клиентов банка получает кредитная карта. Чем же привлекает такая карта? У кредитных карт много плюсов, но главными можно назвать быстрое оформление, и наличие льготного периода.

Что же такое льготный период?

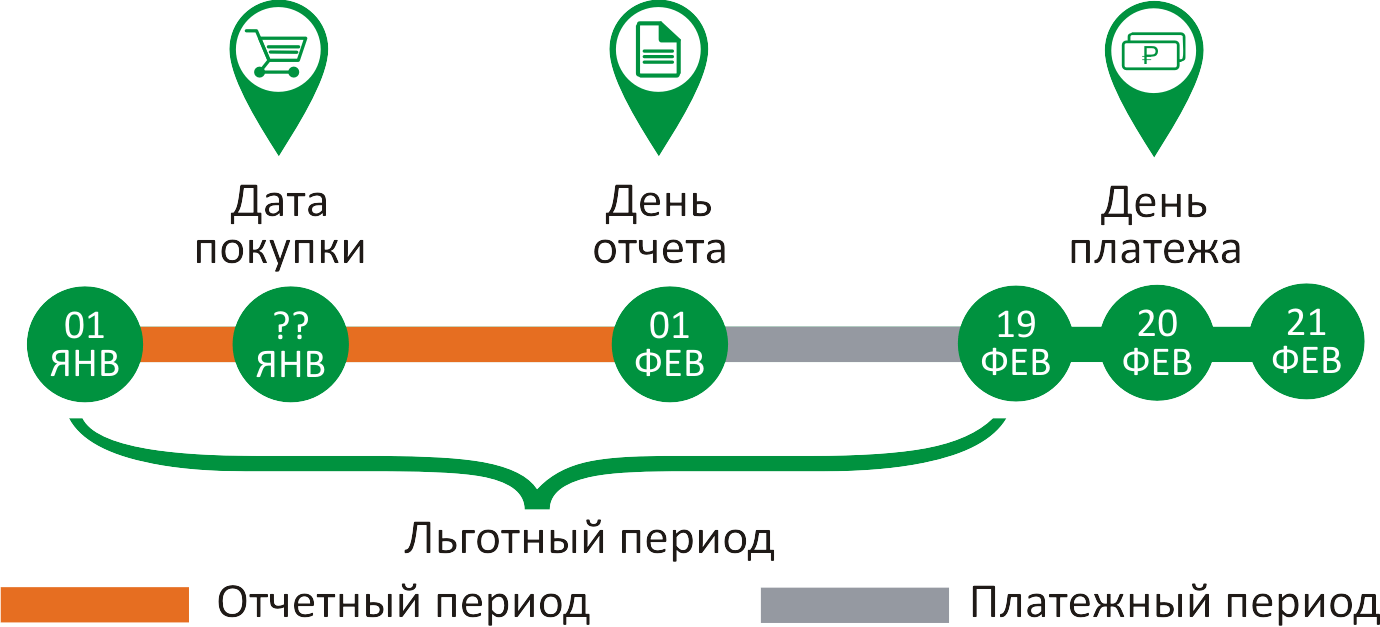

Льготным периодом обычно называют тот промежуток времени, когда клиент может безвозмездно пользоваться деньгами банка. В разных банках продолжительность такого периода может отличаться. Чаще всего этот период длится около 50 дней, но есть банки, в которых он достигает и 90 дней.

При оформлении нужно очень внимательно смотреть, на какие операции распространяется льготный период. У каждого банка свои условия – чаще всего он действует только при безналичных операциях, но может распространяться и на снятие наличных.

Каждый месяц льготный период начинается заново. Датой отсчета может быть первое число месяца, или дата выдачи карты. То есть, если дата отсчета у вас первое число, а покупку вы совершаете 15, то при длительности льготного периода 50 дней — вы должны погасить вашу задолженность до 20 числа следующего месяца.

Грамотное использование кредитной карты может оказаться для вас очень удобным и выгодным, при условии, что вы внимательно изучили все нюансы.

Также во многих банках нужно уточнять о временных рамках первого взноса. То есть, если у вас беспроцентный период 90 дней, то это не значит, что этот период времени вы можете спать спокойно, забыв о погашении. Первый взнос как правило составляет 5-15%(в зависимости от банка) от кредитной суммы, оплатить который нужно через 20 дней после того, как вы воспользовались кредитными средствами. Следующий взнос должен быть, как правило еще через 20 дней в таком же размере.

Интересно узнать ваше мнение. Пользуетесь ли данной услугой или планируете использовать в будущем?

С какими подводными камнями сталкивались?

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

Что говорят люди

У самого есть три кредитные карты с достаточно приличным лимитом, и льготным периодом 45 дней (по одной даже больше). Выходит удобно — зарплату кладешь на срочный депозит под 1% в месяц, а расплачиваешься с кредиток и получаешь 3%-ный кэшбэк. Ну а потом все это можно погасить не выходя из дома через Интернет-банкинг.

Позволяет сэкономить копеечку. Однако нужно всегда следить за расходами, иначе можно слишком много потратить имея большой лимит…

Mark Lavrov

Льготный период — очень нужная вещь. Кредитной картой можно пользоваться практически бесплатно при помощи безналичных платежей. Часто так делаю в конце месяца когда деньги на исходе — ныряю в кредитку, а в начале месяца когда получаю зарплату — закрываю ее в ноль.

AlexUkr

Знаю, что многие инвесторы используют этот льготный период для инвестирования в ПАММы. Таким образом, вовремя деньги на карту возвращают, да еще и с прибылью остаются. Достаточно выгодно.

Александра А.

Очень рискованный ход как по мне. Если ПАММ счет сработает в минус то как быть? Одно дело когда сам торгуешь, другое когда доверяешь торговать другому своими, вдобавок не личными а кредитными средствами. А Вы сами пробовали использовать льготный период для вложения средств в ПАММ счета?

AlexUkr

Честно говоря, очень сильно хотела попытать счастья, но в тот период не смогла оформить кредитную карту. Поэтому охладела и больше уже не хочу инвестировать в ПАММы кредитные средства.

Александра А.

Все правильно, одно из золотых негласных правил инвестора — инвестируй только ту сумму которую не боишься потерять иначе риски очень возрастают да и инвестор как правило паникует боясь потерять заемные средства. А где паника, там необдуманные решения.

AlexUkr

Да это вам только кажется, что это выгодно, это вы сами себе придумали. Знаете что самое выгодное — насобирать себе определенную сумму, положить ее дома, и если что, брать от туда, а потом ложить обратно, если вы так уж себя не контролируете, это будет тоже самое что и банк, только спать вы будете спокойно.

Kira

Разумеется, самое выгодное — иметь кредитку с нулевой стоимостью годового обслуживания, не снимать наличные, совершать покупки за счет банка, держать свои деньги на расходно-пополняемом вкладе, с которого и гасить сколько нужно в льготный период, получая % по вкладу со средней суммы, одолженной у банка и еще кешбек (лучше если он тоже деньгами).

Всё это возможно даже в пределах одного банка (или двух).

Призываю использовать кредитную карту по назначению, а «инвесторы» и «кредитная карта» — эти понятия, поставленные рядом, вызывают невольную улыбку.

Nakoplu

Достаточно долгий период времени я являюсь клиентом Приват банка. Иногда пользовался услугами кредитования этого банка. Я оформлял себе пластиковую кредитную карту. На данной карте был льготный период 55 дней беспроцентного пользованием кредита. Так как я имею постоянную стабильную работу мне не составляло абсолютно никакого труда гасить задолженность за этот период. Хочу Вам очень удобно и банку большое спасибо за их работу.

alekseev672426

alekseev672426, хочу отметить, что в Приватбанке действует льготный период не 55 дней, а от 25 до 55 дней. Причем, количество льготных дней зависит от того, какого именно числа вы взяли кредитные деньги.

tornado5

Тут надо подчеркнуть, что бесплатно получается, если платежи по карте будут безналичными. Если же снимать наличку, то там может быть одноразовая комиссия за снятие.

Фрк

Хотел задать вопрос по поводу льготного периода у кредитной карты Приватбанка. По поводу 55 дней все понятно. А что если по истечению 55 дней я не погашу задолженность? Банк начисляет проценты и за эти льготные 55 дней использования?

lektor2010

Нужно положить минимум 5% от суммы долга. (Или больше, данные могли устареть). Иначе у вас возникнет задолженность и штраф. Так же с вас спишется сумма за месяц пользования кредитом, например, 3.6% (Опять же — старые данные).

extatic

extatic, Ну то что есть такое понятие как минимальный платеж по кредитке я конечно знаю. Меня интересует другой вопрос — после окончания льготного периода банк сразу начисляет процент за эти 55 дней, во время которых я пользовался кредитными средствами?

lektor2010

lektor2010, если в течении 55 дней вы не погасили кредитные средства, то вам ежемесячно начисляются проценты + пеня за просрочку. Товарищ взял себе на 2 тысячи кредитку, чтобы на права сдать и не гасит в итоге за примерно 1 год ему уже нужно возвращать 2900 гривен.

Так же обналичка кредитных средств имеет большой процент, я снимал 600 гривен, так комиссия составила около 50 гривен. Я к тому, что лучше расплачиваться безналом, так можно обойти переплату.Siege

Если использовать безналичный расчет и успевать положить полную сумму займа в льготный период — то это очень удобно и не ударит по карману. А если погасить не получается, то оплачивать нужно не менее 7% от задолженности до 25 числа каждого месяца. Это в Приватбанке. Постарайтесь положить минимальную сумму, даже таким путем как положить и сразу снять. Штрафы за просрочки огромные. И пеня потом. В который раз убеждаюсь, что кредитные карты — для богатых людей.

ata-ira

Для держателя кредитной карты заманчиво было бы всегда получать хоть небольшую, но прибыль. Однажды я читал статью, в которой автор уверял, что имеет выгоду от кредитки, оплачивая ей товары и услуги по безналу, а те деньги, которые обычно идут на эти расходы, он кладёт на срочный вклад в банке. Выгода накапливается и становится ощутимой в конце срока хранения денег на вкладе. Автор статьи всё подсчитал и весьма заманчиво предлагал повторить его опыт.

sergejj

sergejj, и я читала про этот способ. Может это и имеет смысл, так как снимать наличку с кредитки очень затратно. Но это сколько же нужно положить на вклад, чтобы получить выгоду? Нужны большие суммы. А если деньги и так есть, зачем заниматься таким муторным делом?

ata-ira

Льготный период понятие растяжимое. У меня кредитная карта в ВТБ банке, там льготный период до дней. Если деньги снять 1 декабря, льготный период будет до 20 января, если деньги снять 29 декабря, все равно льготный период до 20 января и так во многих банках. Этот момент нужно обязательно уточнять перед погашением.

Miss Elena